【2026年7月最新】実質月額273円のGMO光アクセスの詳細と他社比較してみた!

bokuchan

ぼくすけのお金部屋

「車の保険、ディーラーに言われるまま入ってない?」

実はそれ、めちゃくちゃ損してます。

この記事を読んでいるあなたは、もしかして…

こんな状態じゃないですか?

結論から言います。

今すぐ見直せば、年間3〜5万円は確実に浮きます。8年で約50万円の差です。

自動車保険ほど、ボッタクられやすい商品はありません。

でも、ちょっとした知識があれば簡単に最適化できるので

この記事では、誰でも今日から実践できる保険の賢い選び方をお伝えします。

~ぼくすけの50万円を損した実体験~

僕は車屋でオススメされた保険に入ってしまって

8年間で50万円近く多くの支出をしました💦

見直すことが少しでも早ければ…と何回も後悔…

実際に年間10万円(8320円/月)支払っていた保険を

見直したおかげで年間2.9万円に抑えることができました!

削減金額は年間で7万円(5800円/月)

自動車保険もバカにできない…

・自動車保険は「ネット保険」へ切り替える!(年間2〜3万円削減も可)

※代理店や対人での販売の保険は手数料が乗っかって高い!

・「車両保険」には入るな!(年間3万円近い削減も可)

軽い事故なら使っても等級が下がるため使わない方が得になる

大きな事故でも新車分までの保証は出ない

修理費を払えないような車を買わない!

自動車保険には「自賠責保険」と「任意保険」の2種類がありますが、その違いを「加入の義務」「補償の対象」「補償の金額」という3つのポイントで徹底的にわかりやすく整理します。

**「被害者を最低限救済するための保険」**です。

加入の義務: 法律で義務付けられており、未加入で運転すると罰則があります。車検を通す際にも必ず必要です。

これは車持っている人は強制加入になるので見直しもすることができないよ!

またどこで入っても内容や値段は変わらないよ!

「自賠責では足りない分をカバーするための保険」です。

加入の義務: 加入するかどうかは個人の自由ですが、車を運転するなら加入は必須と考えるべきです。

また任意保険にも2種類あるよ!

①対人・対物賠償責任保険

事故で相手にケガ・死亡させてしまったとき、相手の物に損害を与えた時の補償

②車両保険

事故で自分の車が壊れた時の修理代が保険から出る

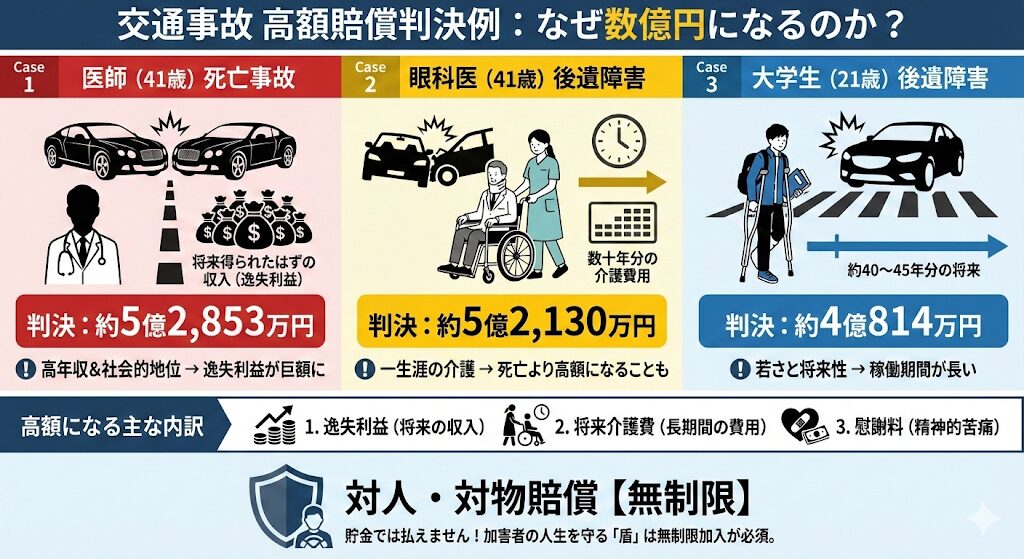

実際に過去に高額の賠償となった事例を紹介

こんな金額到底払えない…

しっかり対人・対物賠償責任保険」は絶対に入っておこう!

今回は特に「車両保険」について考えよう!

車両保険をつけるかつけないかで年間で3~4万円の差に繋がるよ!

・軽い事故なら使っても等級が下がるため使わない方が得になる。

・大きな事故でも新車分までの保証は出ない

なので、修理費を払えないような車をそもそも

買わないってことだね!

じゃあ、付けといた方が良い特約はある?

もらい事故(自分の過失0%)の時、保険会社は交渉してくれません。

法律で禁止されてるからです(弁護士法72条)。

つまり、相手の保険会社とあなた一人で戦うことになります。向こうはプロ。勝てるわけない。

でも、弁護士費用特約があれば:

月300円でこの安心。つけない理由がありません。

①月数百円の追加で付けられる!コスパ最強

② 自動車事故以外のトラブルにも使えるケースあり

③「もらい事故」のときに超強力!

④自分では交渉が難しい場面でもプロに任せられる

⑤通常なら弁護士費用だけで数十万円〜かかる

答えはシンプル。中間マージンが乗ってるからです。

ディーラーや代理店で入る保険(代理店型)には、こんなコストが上乗せされています:

つまり、あなたが払う保険料の一部は、保険会社ではなく代理店の懐に入ってるんです。

一方、ネット保険(ダイレクト型)は中間業者ゼロ。その分、保険料が安い。

「でも、事故の時に対応悪いんじゃ…?」

これ、完全な誤解です。

ネット保険も24時間事故受付、ロードサービス完備。事故対応の質は代理店型と変わりません。むしろ、スマホで進捗確認できて便利なケースも。

年間5万円の差額 = 担当者の顔が見える安心料

あなたはこれ、払い続けますか?

同じ補償内容でも、保険会社によって年間3〜5万円の差があります。

でも、1社ずつ見積もるのは面倒ですよね。

そこで、一括見積もりサイトを使います。

おすすめは「インズウェブ」。

ディーラーで保険入ってしまった人は安くなりすぎてびっくりする人多いかも笑

(保険内容一緒なのにね)

見積もり時に、以下の設定にしてください:

保険料は毎年変動します。

「去年最安だった会社」が、今年も最安とは限りません。

更新時期に毎年見積もり比較するだけで、常に最安値をキープできます。

Q. ネット保険、本当に事故対応大丈夫?

A. 大手ネット保険(ソニー損保、アクサダイレクトなど)は、24時間事故受付、全国ロードサービス完備。事故対応満足度も代理店型と変わりません。

Q. 等級って何?

A. 無事故だと割引が増える仕組み。1年無事故で1等級UP、最大20等級で63%割引。逆に事故で保険使うと3等級DOWN+割引率悪化。

Q. 車両保険、本当に要らない?

A. 新車・高級車なら最初の1〜2年だけつけるのもアリ。ただし「免責金額(自己負担額)」を10万円に設定して保険料を抑えましょう。3年目以降は外してOK。むしろ修理費用貯金で払えないような車は買わない

この記事の内容を実践すれば、年間3万円、8年で24万円の節約が可能です。

浮いたお金で、できること:

保険は「入ったら終わり」じゃありません。

毎年見直して、常に最適な状態をキープする。これが、お金のプロの鉄則です。

まずは、今の保険料が適正か確認してみてください。

無料で、たった3分です。

👇👇👇

※見積もり後、しつこい電話は一切ありません

※入力情報は厳重に管理されます