【バフェッサなぜ無料!?】無料で投資を学べるバフェッサを徹底解説してみた!

bokuchan

ぼくすけのお金部屋

配当金があった場合、確定申告にあたって受けることができる所得控除の一つに配当控除があります。この記事では、配当控除の概要の説明や改悪内容とその対策を解説します。

この制度を知らないともし配当所得が100万円出たら

最大約13万円を損することに繋がるのでしっかり押さえておきましょう!

2024年から配当控除が改悪してこれまで配当控除をして得していた人が減ってしまいます!

2024年から得する人が変わります↓

配当控除とは、国内株式等の配当等について、総合課税分として確定申告をした場合に適用される税額控除です。

出資者がその出資先の法人から受け取る配当金は、実はすでに法人税が課税された後のお金を分配したものです。

例えば、通常は国内株式の配当は法人税課税後の利益から株主に分配します。

しかし、出資者(株主)に配当の際、所得税などが源泉徴収されます。すると、法人税と所得税の二重課税という現象が起こります。この二重課税部分を出資者に還元するのが配当控除です。

現在、配当金に課税される税金については、3種類の納税方法があります。

確定申告を行わないで源泉徴収のみで完結させるものです。

基本的に証券会社登録の際に「源泉徴収あり」にしておくことで税金(20.315%)が引かれた金額を受け取れます。

配当以外の他の所得(給与等)と合算し、所得税を計算する方法です。この場合は配当控除の規定が適用されます。

総合課税制度と違い、他の所得とは合算はしない代わりに、上場株式等の損失との損益通算をすることができる方法です。

この制度では配当控除の適用はありません。

株式投資などによって売却損益がある人は、こちらの申告分離課税制度で納税すると得になります。

申告不要制度が最も一般的で、配当金が支払われるときに所得税:15.315%(復興税含む)と住民税:5%の20.315%が源泉徴収されます。この場合、確定申告をせずに源泉徴収によって納税を終えることができます。

この源泉徴収は20.315%というのが鍵になるのでしっかり覚えよう!

ですが..課税所得が一定以下の方は「総合課税での確定申告」をすることで「配当控除」を受けることができ税金が還付されるので以下の説明をしっかりと理解しましょう!

正直ここからややこしくなるのでゆっくりでもいいので理解しましょう!

まずは所得税は累進課税で所得が増えると税率が上がっていく仕組みになっています。

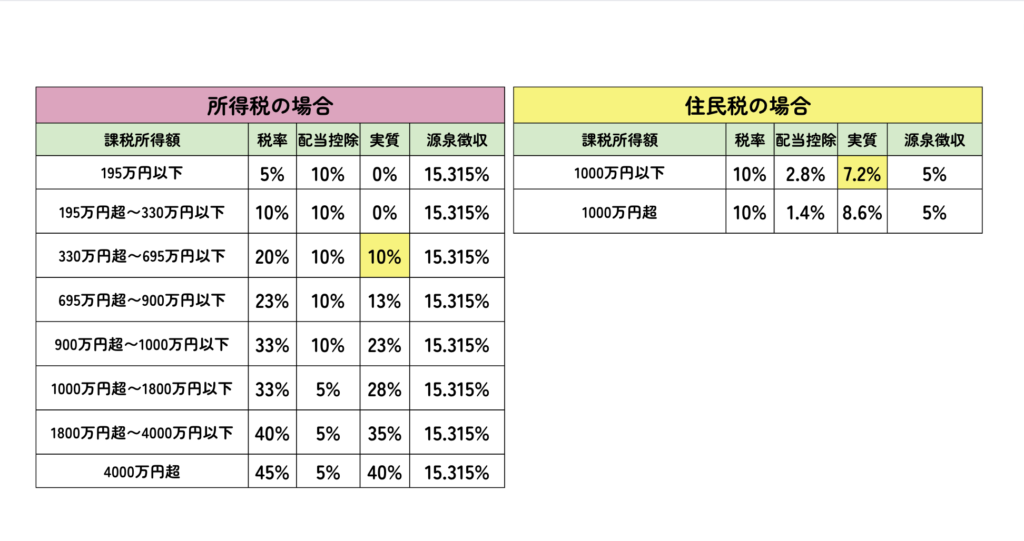

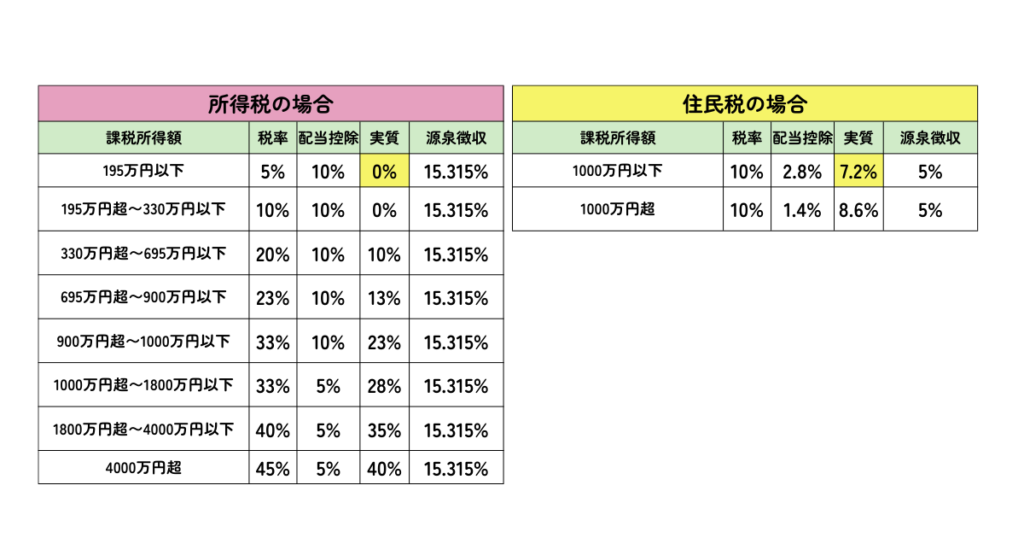

以下の表に所得税率と配当控除後の実質の税率&源泉徴収の税率の税率の内訳を作成しました。

| 課税所得額 | 税率 | 配当控除 | 実質 | 源泉徴収 |

|---|---|---|---|---|

| 195万円以下 | 5% | 10% | 0% | 15.315% |

| 195万円超〜330万円以下 | 10% | 10% | 0% | 15.315% |

| 330万円超〜695万円以下 | 20% | 10% | 10% | 15.315% |

| 695万円超〜900万円以下 | 23% | 10% | 13% | 15.315% |

| 900万円超〜1000万円以下 | 33% | 10% | 23% | 15.315% |

| 1000万円超〜1800万円以下 | 33% | 5% | 28% | 15.315% |

| 1800万円超〜4000万円以下 | 40% | 5% | 35% | 15.315% |

| 4000万円超 | 45% | 5% | 40% | 15.315% |

以上のことから課税所得が900万円以下の場合は配当控除で所得税は源泉徴収するよりもお得になります!

| 課税所得額 | 税率 | 配当控除 | 実質 | 源泉徴収 |

|---|---|---|---|---|

| 1000万円以下 | 10% | 2.8% | 7.2% | 5% |

| 1000万円超 | 10% | 1.4% | 8.6% | 5% |

住民税に関しては源泉徴収の方が税率が低いことがわかります!

これが2023年までは所得税に関しては「総合課税制度」で確定申告を選択することで課税所得900万円以下の方は配当控除で実質の税率を下げることができます。

また、住民税に関しては源泉徴収の方がお得なので「申告不要制度」を選択することで税率を抑えることができました!

2023年までは所得税と住民税で申告方法を別々にすることができた!

それが2024年からは…↓

ここでちょっとおさらいをしましょう!

源泉徴収の場合は所得税:15%と復興税:0.315%と住民税:5%の20.315%が引かれます。

配当控除を使用の場合は所得税を「総合課税制度」で申告することで課税所が900万円以下は源泉徴収だと15%のところ配当控除で実質13%に!

住民税に関しては「申告不要制度」で申告することで配当控除後の税率7.2%のところ源泉徴収5%に!

※配当控除で課税所得900万円以下の場合:所得税+住民税=18%に

別々の申告方法が選択できたため年収900万円以下が配当控除をすることでお得に

だが、2024年からは所得税、住民税の別々での申告方法が認められなくなったため

課税所得が695万円超〜900万円の方が配当控除をすると

所得税→実質13% 住民税→7.2%を合算し20.2%ここに復興税の0.315%が加算され20.515%になり

源泉徴収の20.315%より高くなってしまいます。

なので695万円以下がボーダーラインとなり

所得税→実質10% 住民税7.2% 復興税の0.315%の17.515%が源泉徴収の20.315%より低くなるのでお得になります。

新NISAでは日本株の配当金も非課税になる!

※米国株などの外国株に関しては新NISAでも外国税の10%がかかる。

ここでは新NISAの詳しい解説は省きます。

所得控除を増やせば課税所得を下げることができる!

所得控除にはたくさんあるので使えそうなものは使っちゃおう!

一般的に誰でもできるのが「寄附金控除(ふるさと納税)」ではないでしょうか。

このようなところでもふるさと納税をやることでお得になるよ!

そもそも課税所得の少ない家族等に運用を任せて税率を下げることができます。

課税所得195万円以下の方なら税率を1/3にすることが可能!

課税所得195万円以下の方なら

所得税は実質0%に!

住民税は実質7.2%に!

源泉徴収より約13%も税率を下げることが可能です!

賢い人たちはこのようにやっているよ!

配当金も合わせて総合課税で課税所得に含めることで節税額以上に保険料が上がる可能性がある

サラリーマンなどの健康保険へ加入している方は問題なし!

専業主婦などの方は配当金が総合課税になり収入が上がり配偶者控除や配偶者特別控除が受け取れなくなり結果税率が高くなるケースもあるので注意が必要!

投資は未来への一歩を踏み出す冒険です。

高配当投資は、その冒険をより魅力的で充実したものに変えるカギかもしれません。

未知の未来に向けて、確かな収益を生み出し、夢や目標をサポートする一助となります。

リスクはつきものですが、高配当投資はそのリスクを最小限に抑えながら、

安定と成長を手にする手段です。今こそ、あなたの資産を積極的に働かせ、未来への準備を整える時。高配当投資の世界に足を踏み入れ、自分の資産を未来への成長のエンジンに変えましょう。夢や目標を追い求める旅が、高配当投資を通じてより豊かで満たされたものとなりますように。