【話題の金投資OK!】クラウドバンクに無料登録で楽天pt2,500円分GETする方法を徹底解説!

bokuchan

ぼくすけのお金部屋

老後が本当に大丈夫か不安…

国民年金じゃ元が取れるまで長いから損に感じる…

今回は400円納付するだけで将来もらえる年金が2年で元が取れる神制度の「付加年金」をご紹介します!

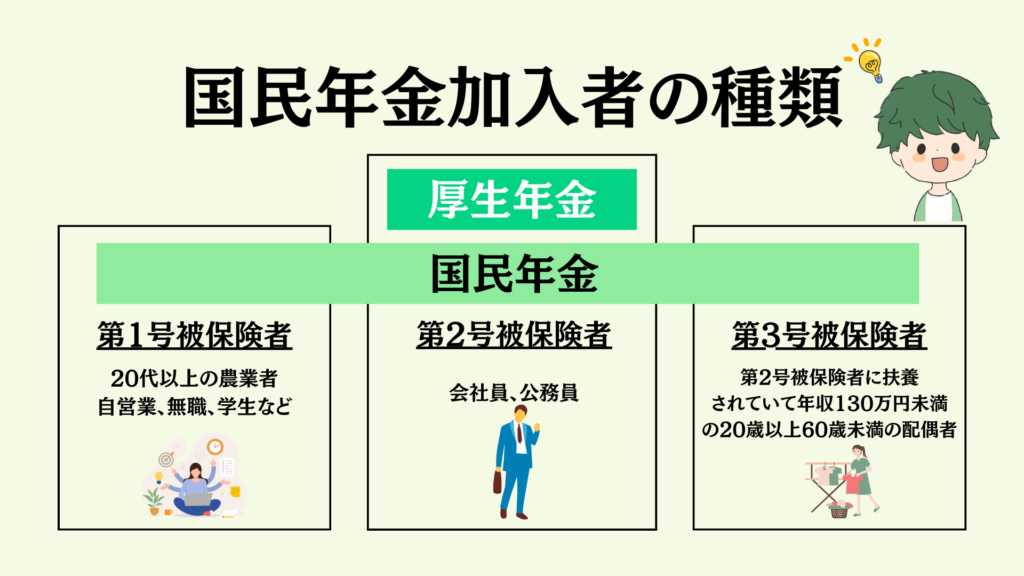

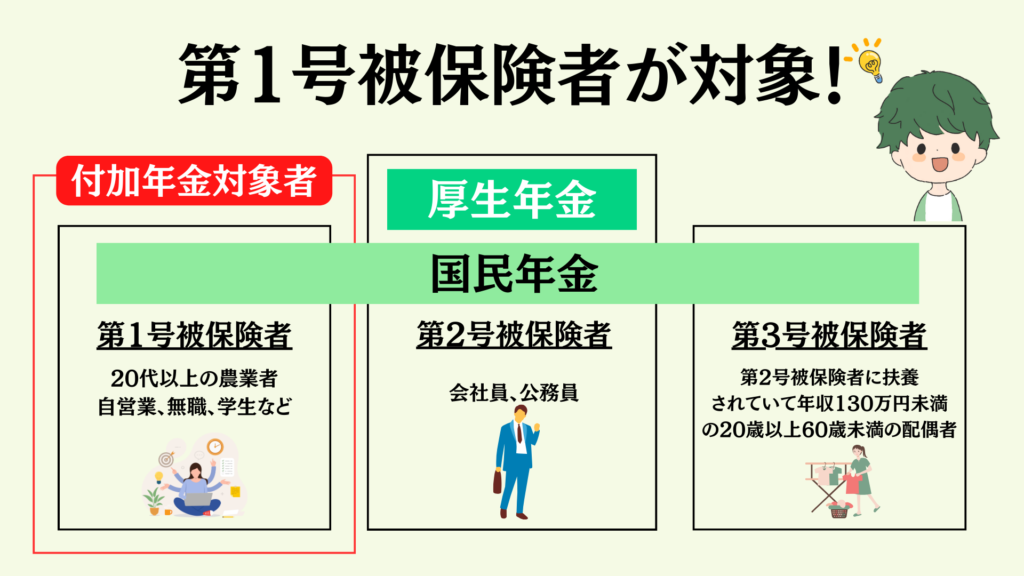

まず、年金者には3つの種類があります!

対象者:農業者・自営業者・学生・無職の方など

加入する制度:国民年金

納付方法:納付書による納付や口座振替など、自分で納めます

対象者:農業者・会社員と公務員など

加入する制度:国民年金と厚生年金保険

納付方法:お勤め先を通じて納付

対象者:第2号被保険者に扶養されている配偶者

加入する制度:国民年金

納付方法:自己負担はなし(第2号被保険者の加入制度が負担)

自分がどの種類なのか確認しておこう!

対象者はメリットしかないこの制度についてもっと深ぼっていきます!

毎月の納付額が400円と始めやすくしかも65歳になると

200円×納付月数=年間受給額

になり上記の図のように2年で元が取れる制度になります!

また、終身貰えるので長生きすればするほどお得な制度です。

例えば…

20年間納付した場合は合計で96000円になり

65歳から20年間受給したとすれば

受給額は96万円になります!

上記の場合だと10倍以上貰える計算に!!

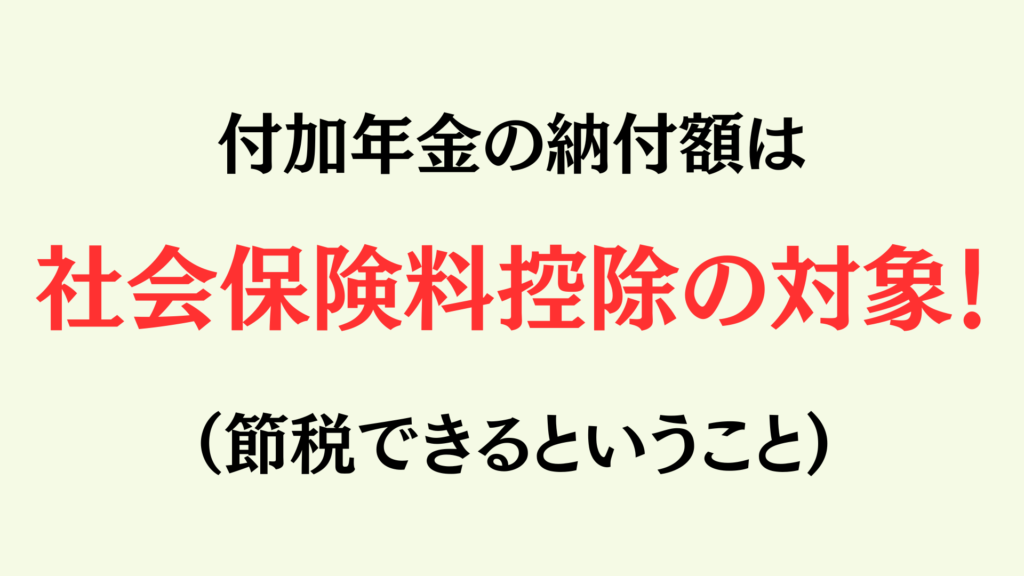

付加年金の納付額は「社会保険料控除」として

控除対象になるので節税にも繋がります!

なので実質2年以内で元が取れるって事だね!

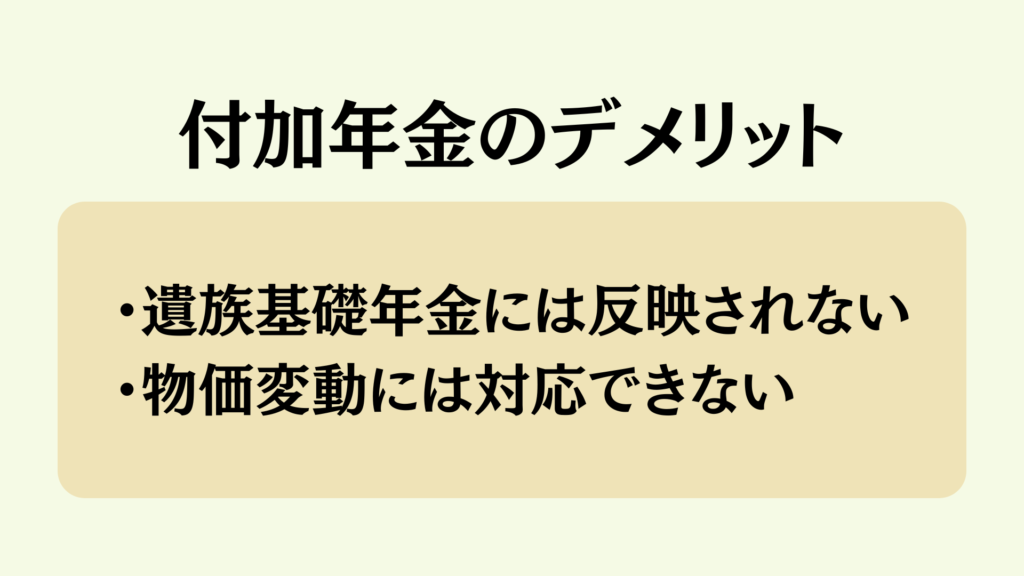

国民年金の被保険者等であった方が亡くなったときに、

その方によって生計を維持されていた「子のある配偶者」または「子」に支給される遺族年金

ですが、付加年金は支給されることはなく、本人がなくなったら掛け捨てとなります。

一応「国民年金」の場合は物価が上がれば給付額も上がるような仕組みに一応なっていますが、「付加年金」の場合は物価が上がっても一定額の「200円×納付月数分」となるのは変わりません!

2年で元が取れる制度なのでデメリットは少ないと思います!

付加年金は「第1号被保険者」が対象者になります!

会社員、公務員、扶養に入っている人は加入できないよ

こんな話をすると…

なんだ〜、私関係ないじゃん!

って思われる方も多いと思いますが…

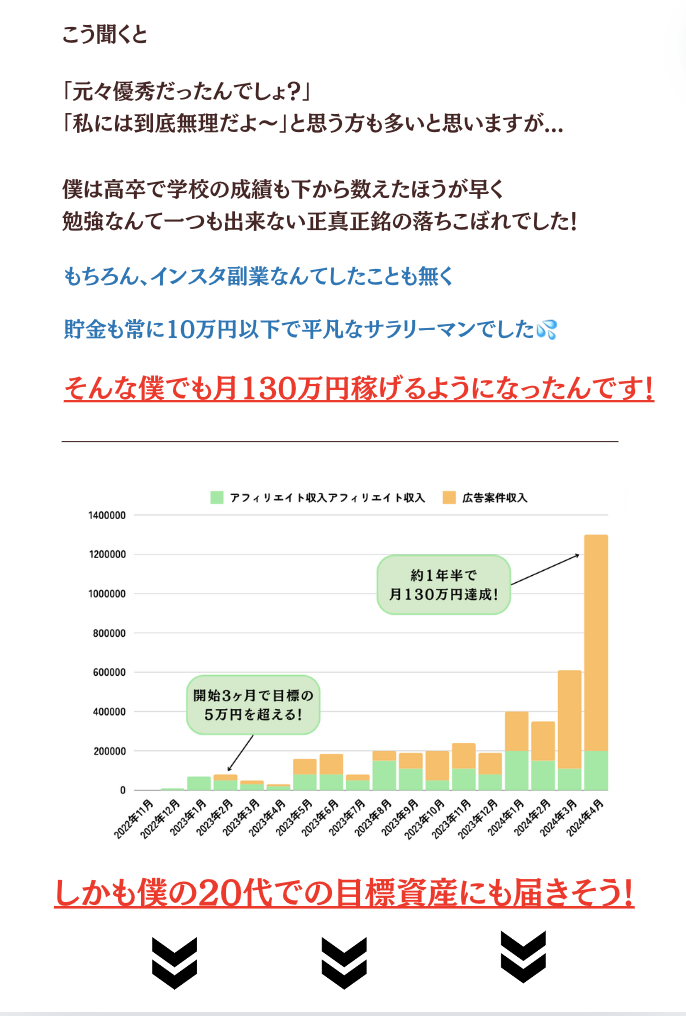

3ヶ月前までは僕自身も関係ないや…

と思っていたのですが、いつの間にか副業が軌道に乗り今では脱サラし「付加年金対象者」になっていました!

そこで皆さんにもぜひこれを挑戦して欲しいと思います!

インスタ副業に挑戦してみよう!

「いやいや時間がないよ…」「私なんかには…」「インスタで収益?」

こんな心の声が聞こえてきそうですが、

僕自身、子育て中の女友達が成功しているのを知って始めたんです!

なので、皆さんにも本気で挑戦してほしいと思ってます!

実際に僕は1年はかかりましたが

最高月130万円を達成する事ができました!

正直、簡単な世界ではありません。

でも月5万円なら「インスタの仕組みを知る」ことで誰でも実現できると本気で思ってます!

そこで

┈┈┈┈┈┈┈┈┈┈┈

✅1投稿990万回再生!

✅3ヶ月で1万フォロワー!

✅月130万円の収益達成!

┈┈┈┈┈┈┈┈┈┈┈

した僕のノウハウを40ページを超えるPDFに

まとめた記事をプレゼントしています。

全45ページに及ぶPDF資料を限定無料配布中!

デメリットも解説しましたが、「付加年金」はメリットしかない年金制度なので

対象者は入っていて損のない制度です。

対象者ではない方でも「お金の知識」にはなるので覚えておきましょう!

あと、副業にも挑戦していこうね!