【写真付き!】楽天証券でNISA始め方と買い方を徹底解説!

bokuchan

ぼくすけのお金部屋

資産形成におすすめの税制優遇制度「NISA(少額投資非課税制度)」が見直され、令和6年(2024年)から新NISA制度が始まります。何がどのように変わるのか気になる方も多いのではないでしょうか。

そこでこの記事では、

を紹介しているので最後まで見てみてね~

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

\サクッとNISA学んで増やしたい方は無料動画がおすすめ!/

\こんな方に特におすすめ!/

フォロワーさんも500人以上は

ここで学び投資デビューしてるよ!

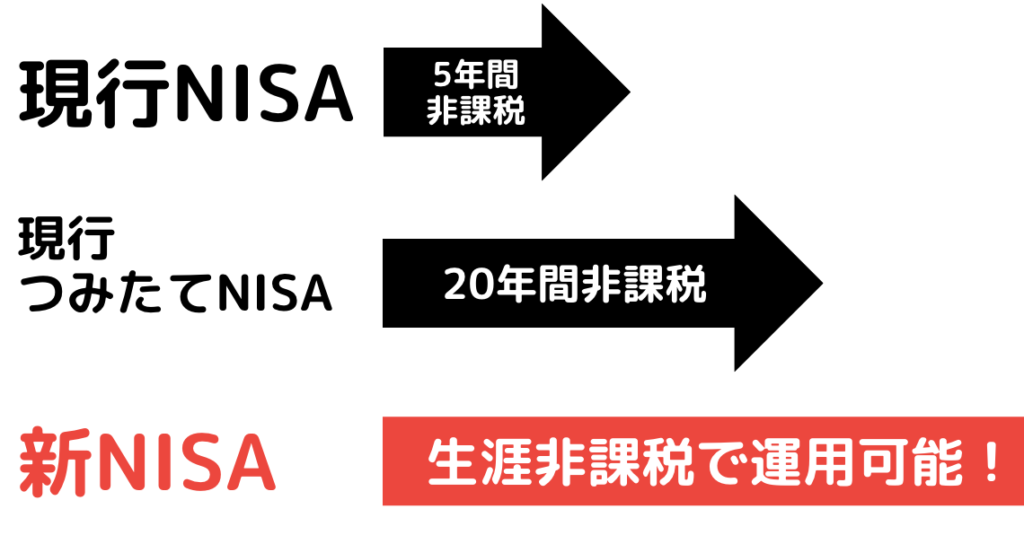

今までの現行NISAは「つみたてNISA」「一般NISA」に分かれており、また年間積立金額も少なく非課税期間にも制限があったりと問題がありました。

ですが「新NISA」ではそれらが解消されどんな年代の方でも活用してほしい制度へと生まれ変わりました!

「新NISA」と「現行NISA」の違いをまとめたので軽くでも把握して置いてください!

新NISAの変わった5つのポイントを解説します!

以前のNISA制度は、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類の枠があり、どちらかを選択する方式です。

自分の投資スタイルによって選択できる一方、切替える場合は1年に1度、NISA口座での買付をしていない状態でしか変更できないといったデメリットもあります。

新NISA制度では、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」とそれぞれ名称を変え、併用することができるようになります。今後はNISA口座を利用した投資戦略に、より幅を持たせることができます。

現行NISA制度での年間投資上限額は、一般NISAを選んだ場合は120万円、つみたてNISAを選んだ場合は40万円でしたが、新NISA制度では年間投資枠360万円と大幅に拡大しました。

内訳としては、現行の一般NISAに当たる「成長投資枠」が2倍の年間240万円、つみたてNISAに当たる「つみたて投資枠」が3倍の年間120万円です。

それぞれ大幅に増えており、今回の改正の目玉として注目されています。

現行NISA制度でつみたてNISAを利用している方は、毎月およそ33,333円を積み立てると年間上限投資額である40万円を使える計算です。

それが新NISA制度では、毎月最大30万円を積み立てることができます。毎月の積立額に換算すると、とても大きな金額であると実感できるのではないでしょうか。

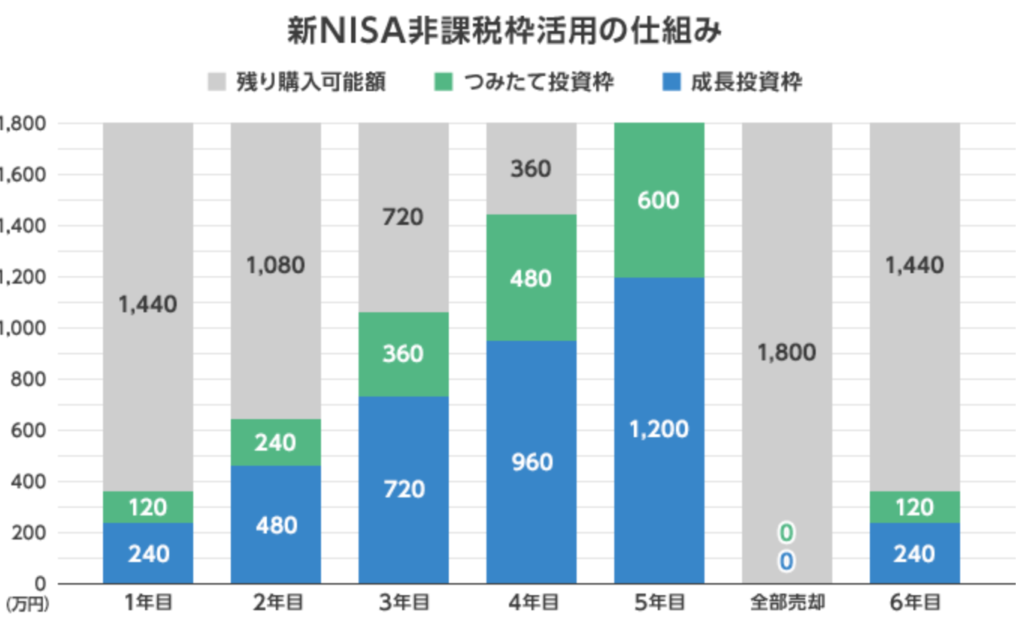

今回の新NISA制度で新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。

また、売却した場合には買付金額分=売却した商品の取得価額分が翌年に復活します。

これが僕的に最大の新NISAのポイントだと思ってます!

例えば、年間投資上限額の360万円を毎年使い切ったとすると、5年で生涯非課税限度額に達し、6年目以降は投資できなくなります。

しかし、仮に買付した商品の値動きがなく1,800万円だったとして、5年目までに360万円分を売却したとすると、6年目には再び最大360万円投資できます。

※売却した金額ではなく買付金額(取得価額)ベースの計算である点にはご注意ください。

現行NISA制度には生涯限度額といった概念はありませんでしたが、一般NISAが120万円 × 5年間 = 600万円、つみたてNISAが40万円 × 20年間 = 800万円が実質的な上限額でした。

また買付時点で枠を消費するため、仮に途中で売却したとしても限度額が増えることはなかった点などを踏まえると、新NISA制度の方が魅力的と言えます。

なお、新NISA制度での生涯非課税限度額は、現行の制度と別枠とみなされます。現行NISA制度を利用している方も、2024年から限度額ゼロでスタートできるので、現行NISA制度を利用しているからといって不利になるようなことはなく、むしろ合計の限度額は現行制度を利用している方が多くなります(例:2023年の現行一般NISA利用で120万円 + 2024年以降の新NISA制度利用で1,800万円 = 1,920万円)。

現行NISA制度では、(ロールオーバーで一部期間を延長することもできますが)一般NISAで5年間、つみたてNISAで20年間と、非課税保有期間が限られていました。

しかし、2024年1月からスタートする新NISA制度では、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になります。

特に現行制度の一般NISAでは非課税保有期間が短かったため、基本的に保有期間5年以内を前提にした投資戦略になり、またこの期間が終わるタイミングで新しい枠を使ってロールオーバーするのかどうか検討が必要、といった問題がありました。

新NISA制度では投資戦略の幅が広がり、以上のような問題が解消されます。

最後に僕的に一番の衝撃だった改正内容がこれです!

新NISAは取得価額ベースで1,800万円まで保有が可能という制度設計であり、売却回数の制限もありません。

ただし、売却した商品の取得価額分が新たな投資に利用可能となるのは翌年以降になることに注意が必要です。

例えば、毎年360万円ずつ投資した場合は5年目に1,800万円となり新NISAの生涯非課税限度額に達するため6年目以降はNISA口座での買付ができません。

ただし新NISAでは、仮に5年目にNISAで運用していた資産を全て売却した場合、非課税枠の復活によって翌年6年目の使用可能残高は1,800万円となり、6年目以降も360万円の投資を継続できるようになります。

つまり売却してしまえば、累計購入金額1,800万円を超えてNISAを使用し続けることができます。

生きている間は1800万円の非課税の枠を自由に使えるということ!

【ご注意】

・売却による非課税投資可能額が復活し、再利用が可能となるのは2024年以降に新NISA枠で購入した資産が対象です。

旧NISA枠を売却しても、復活や再利用の対象にはなりません。

・年間投資限度額は360万円(つみたて投資枠120万円+成長投資枠240万円)であり、復活した枠があったとしても年間360万円を超えて利用することはできません。

\サクッとNISA学んで増やしたい方は無料動画がおすすめ!/

\こんな方に特におすすめ!/

フォロワーさんも500人以上は

ここで学び投資デビューしてるよ!

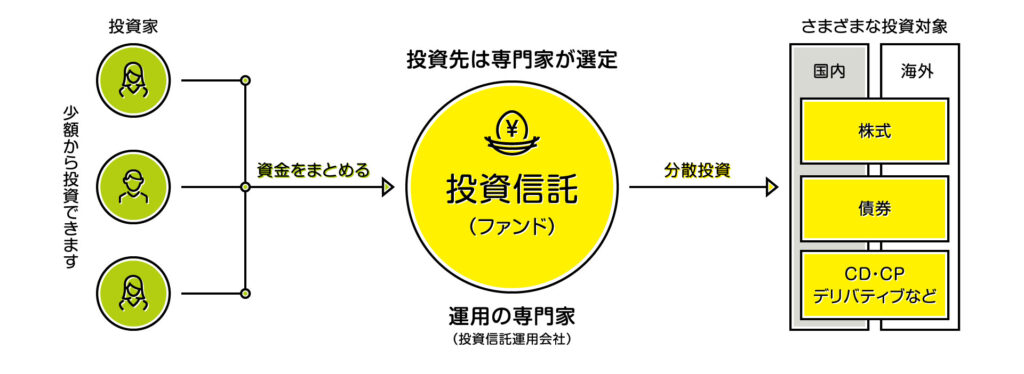

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

投資信託の運用成績は市場環境などによって変動します。

投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。

投資素人が投資先を選ぶのは大変なため投資信託で投資の詰め合わせパックを買っておくのがめっちゃ簡単ですよ!

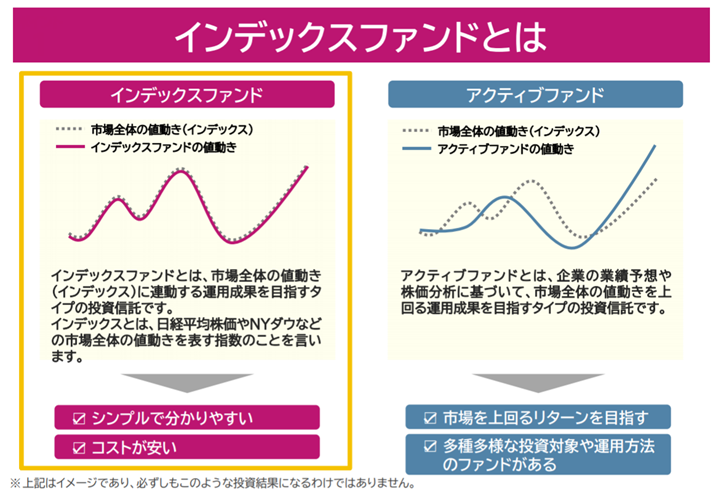

また投資信託には「インデックスファンド」と「アクティブファンド」があります。

また、アクティブファンドはインデックスファンドに勝てている割合が2割もいないくらいと言われているので初心者がわざわざここを選ぶ必要はないかと思います!

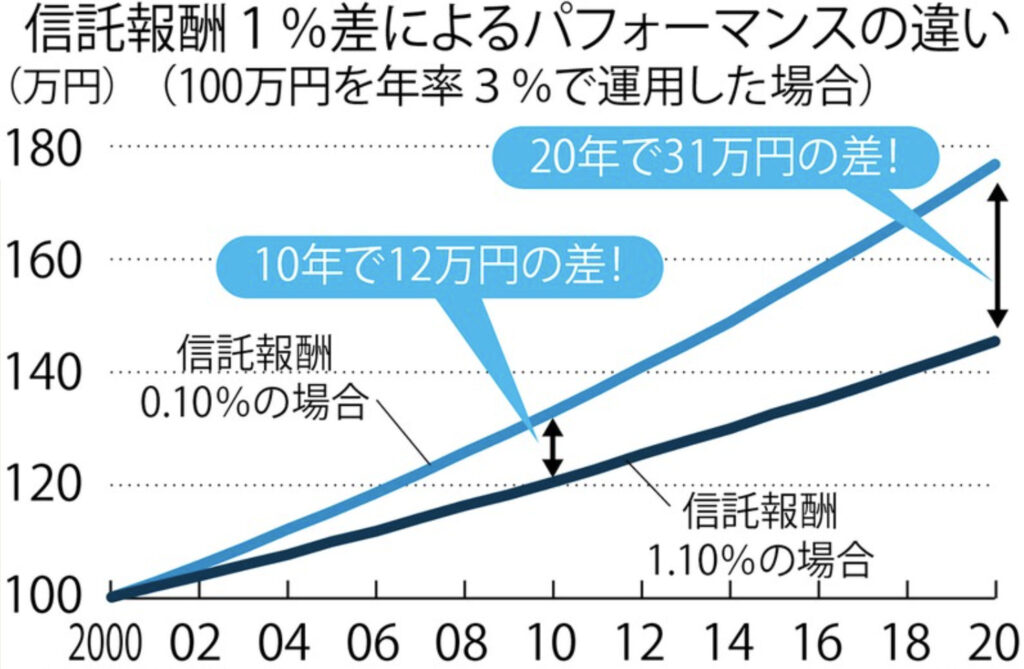

投資信託には「信託報酬(手数料)」がかかります。

信託報酬とは、投資信託を管理・運用してもらうための経費(手数料)として、投資信託を保有している間投資家が支払い続ける費用のことです。

ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といったように毎日差し引かれます。 投資信託の種類によって信託報酬は異なりますが、年0.5~2.0%程度が一般的です。

また手数料をバカにしているとかなり危険です!

👇信託報酬1%の差で長期運用するとかなりの金額差が生まれることが見てわかります!

また、「アクティブファンド」は手数料が高い傾向にあるので注意が必要です!

ここで実際にどれを購入すればいいの?と悩んでいる方も多いと思います!

そこでNISA買付ランキングでも上位に表示される王道の2つのファンドを紹介します!

1.アメリカの厳選された500社に投資ができる!

2.信託報酬(手数料)が0.09372%と業界最安値!

3.純資産額が約3兆円とかなりの人気 ※2023/12/27時点

4.100円から投資可能!

僕もこのファンドを積立しているよ〜!

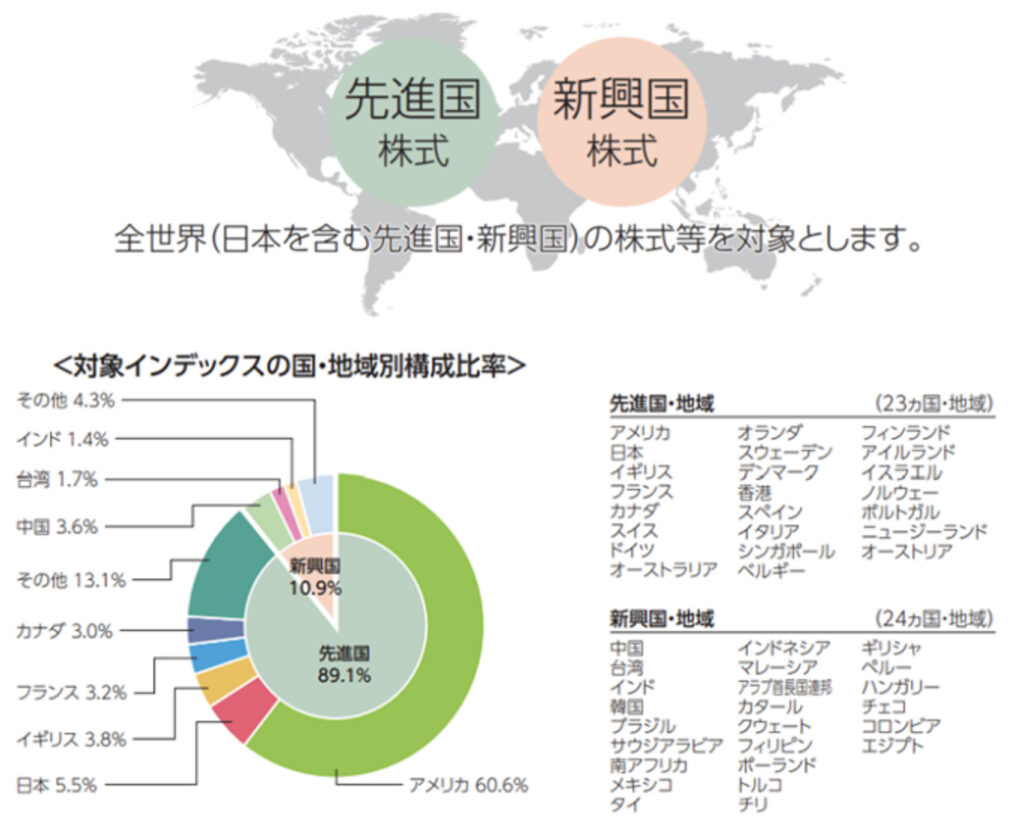

1.全世界(日本を含む先進国・新興国)の約50ヶ国に国際分散投資可能!

2.信託報酬(手数料)が0.05775%と業界最安値!

3.「投信ブロガーが選ぶ! Fund of the Year 2022」で、第1位を獲得

3.純資産額が約3兆円とかなりの人気 ※2023/12/27時点

全世界といっても「アメリカが6割以上」の比率を占めていることをしっかりと理解しておこう!

結構間違いをする人がいるのでかなり注意です!

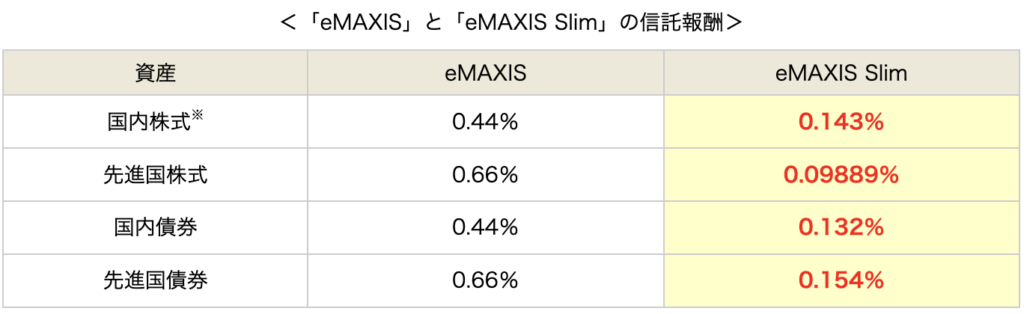

「eMAXIS Slim」と「eMAXIS」は違うシリーズになるので間違わないように!

特徴としては「eMAXISシリーズ」は信託報酬(手数料)が少し高いです!

間違わないように購入してね!

\サクッとNISA学んで増やしたい方は無料動画がおすすめ!/

\こんな方に特におすすめ!/

フォロワーさんも500人以上は

ここで学び投資デビューしてるよ!

新NISAはかなりいい制度になったことは間違い無いのですが、新NISAでは「つみたて投資枠」と「成長投資枠」の2種類で構成されています。

その運用方法もまた利益の差につながってくることも間違いありません。

そこでここでは新NISAの戦略を5つ紹介します。

自分がどのタイプがしっくりくるか確認してみよう!

「積立投資枠」「成長投資枠」どちらも→投資信託を最短で購入する方法

年間投資目標金額:上限360万円

【オススメな人】

資金力がある人、とにかく効率を重視したい人

「積立投資枠」でのみ→投資信託をコツコツ購入する方法

年間投資目標金額:上限120万円

【オススメな人】

収入が安定していて、着実に積み上げたい人

「積立投資枠」→ 投資信託

「成長投資枠」→投資信託+個別株

年間投資目標金額:上限360万円

【オススメな人】

投資経験がしっかりあって自分で投資判断ができる人

「積立投資枠」→ 投資信託

「成長投資枠」→ETF+高配当株

年間投資目標金額:上限360万円

【オススメな人】

将来のお金に加えて目にみえる利益(配当金)がほしい人

「積立投資枠」→ 投資信託

「成長投資枠」→債券+金ETF

年間投資目標金額:上限360万円

【オススメな人】

年齢が高い人だったり、極力リスクを減らしたい人

詳しくはこちらの記事で開設しております。↓

手数料が高かったり、利回りが悪いファンドを紹介されたりします!

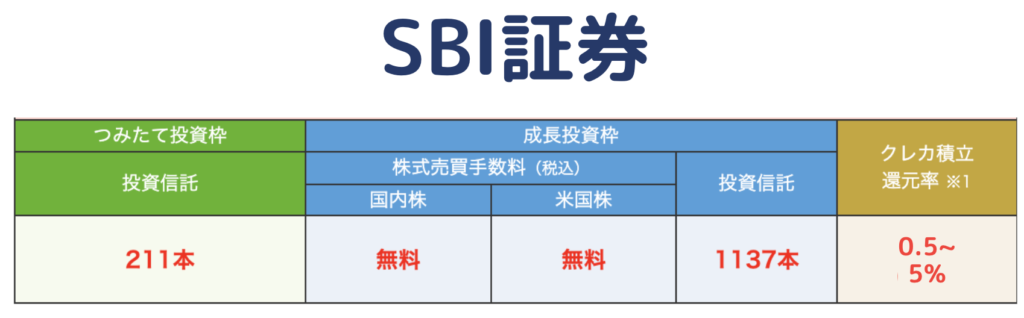

ここではオススメのネット証券とその特徴を紹介します。

webサイトやアプリも複数必要など初心者には使い勝手は微妙だが、ポイント獲得や取扱商品数をみてもSBI証券が優勢だね!

SBI証券の口座解説方法〜銘柄買付までこちらで解説🔻

・NISA口座55%を占めるシェア率を誇る!

・サイトが見やすく初心者🔰が始めやすい!

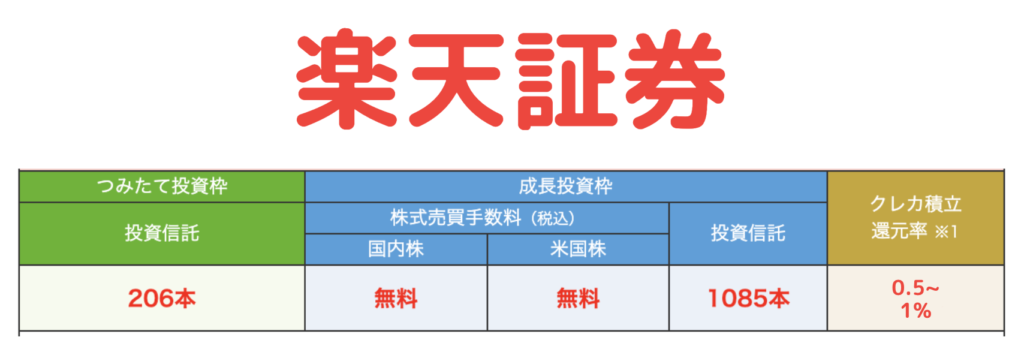

・楽天ポイントが貯まる

・楽天市場でのポイント倍率がアップする(条件あり)

・投資信託の取扱銘柄数2613本(2023年9月29時点)

・国内株式の取引手数料無料

・楽天銀行と連携で楽天銀行金利0.1%(普通預金残高300万円以下の分)

楽天証券はなんといってもwebが見やすく操作しやすい!

アプリも一つでOKで初心者に優しい!僕も楽天証券を愛用してるよ!

楽天証券の口座解説方法〜銘柄買付までこちらで解説🔻

\サクッとNISA学んで増やしたい方は無料動画がおすすめ!/

\こんな方に特におすすめ!/

フォロワーさんも500人以上は

ここで学び投資デビューしてるよ!

なんといっても新NISAの登場でかなりの方は未来が変わる制度になる!

・法人税の増加→みなさんの給与が上がりにくい原因に…

・金融所得税の増加→現在は20%ですがそれが増加してもおかしくない…

・消費税の増加→消費税10%は通過点に過ぎないことが…

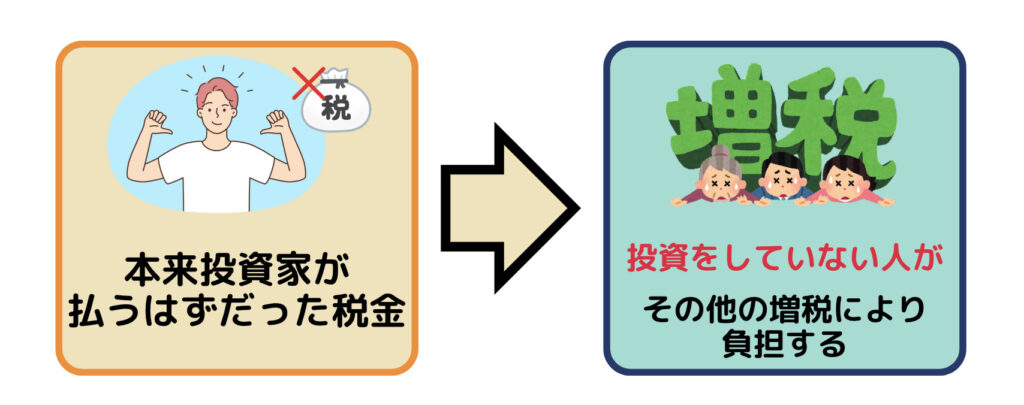

これらのことから投資をしない人は損をする。

本来投資家が負担するはずだった税金が投資をしていない人がその他の増税により負担することに…

投資の世界は早く始めれば始めるほど有利!

理由は…

・暴落後のリカバリーチャンスが長い

・複利が効くから!

夫婦で始めれば3600万円にもなる非課税枠上手に使いましょう!

ここまで読んでくださりありがとうございます!

この記事をきっかけに「NISAを始めたよ!」「投資をする決心が付きました」そんな声が増えると嬉しいです。