【写真付き!】楽天証券でNISA始め方と買い方を徹底解説!

bokuchan

ぼくすけのお金部屋

「何から始めればいいかわからない」は、戦略がないから

NISAに興味を持ち、ネットで調べ始めたとき、こんな経験はないでしょうか。

これは情報収集の量が足りないのではありません。

「自分軸=戦略」が決まっていないから、

外からの情報に振り回されてしまっているのです。

それは「自分の状況に合った戦略を先に決めること」です。

戦略さえ決まれば、余計な情報に惑わされることがなくなります。

この記事では、

NISAをまだ始めていない方を対象に、

年齢・資金力・リスク許容度の違いによって異なる

「5つの戦略」を、わかりやすく解説します。

自分に合う戦略が見つかれば、あとは迷わず実行するだけです。

新NISAには

「つみたて投資枠」と「成長投資枠」の2種類があり、

これを同時に使えるのが最大の特徴です。

5つの戦略はすべて、この2つの枠の使い方の違いで成り立っています。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限額 | 120万円(月10万円まで) | 240万円(月20万円まで) |

| 生涯の非課税上限 | 合計1,800万円(成長投資枠は最大1,200万円) | ←同左 |

| 買えるもの | 金融庁が認定した投資信託のみ | 投資信託・ETF・個別株など幅広く |

| 非課税期間 | 無期限(恒久化) | 無期限(恒久化) |

| 向いている運用 | 長期の積立・分散投資 | より積極的な運用や配当狙い |

もっと詳しく知りたいという方はこちらをご覧になってください!

以下の5つの戦略を、リスク・難易度・対象者別に順番に解説します。

「自分はどれに近いか」という視点で読み進めてください。

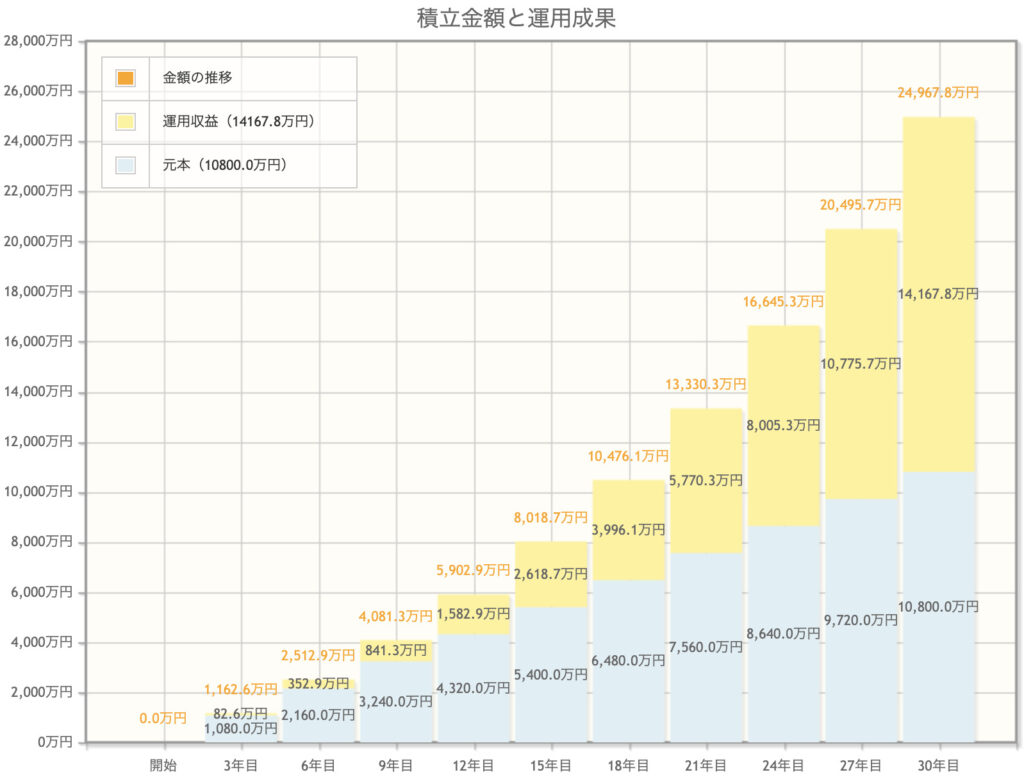

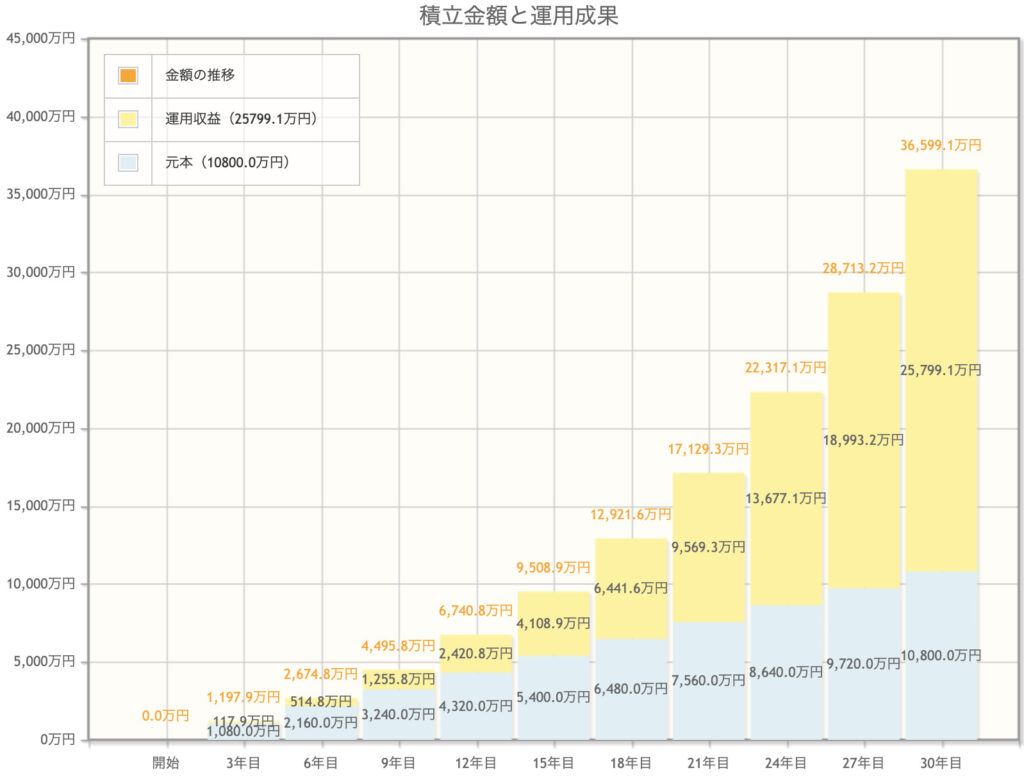

両枠をフル活用して年間360万円(月30万円)を投資信託に集中投資する戦略です。

最短で非課税枠を埋めることで、複利効果を最大限に活かします。

シンプルに「低コストのインデックスファンドを両枠で積み立てるだけ」という明快さが特徴です。

毎月目標投資金額:満額10万円

投資対象:投資信託

《オススメ投資銘柄》

・eMAXIS Slim全世界株式(オールカントリー)

-信託報酬(手数料)0.05775%

・eMAXIS Slim米国株式(S&P500)

-信託報酬(手数料)0.09372%

毎月目標投資金額:満額20万円

投資対象:投資信託

《オススメ投資銘柄》

・eMAXIS Slim全世界株式(オールカントリー)

-信託報酬(手数料)0.05775%

・eMAXIS Slim米国株式(S&P500)

-信託報酬(手数料)0.09372%

非常に合理的な戦略ですが、生活防衛資金(生活費の6ヶ月分)を別に確保した上で実行することが大前提だよ。無理のない範囲で始め、資金に余裕が出たら投資額を上げる順序が賢明だからね〜

⇩毎月30万円を年利5%で30年間運用した場合のシミュレーション⇩

※もちろんあくまでシミュレーションで保証するものでは無いのでご理解ください。

投資の「判断軸」を持ってから始めよう

正直に言うと、僕も最初は「インデックスファンドを買えばいい」とは聞いていたけど、「なぜそれでいいのか」が全然わかってなかったんですよね。

何も知らないまま月30万円動かすのって、地図なしで知らない街を歩くのと同じだと思ってて。

バフェッサという無料講座を見てから、バフェットさんが「家族にはこれを買え」と言っている話や「なぜインデックスでいいのか」の理由がスッと入ってきました。無料なのに内容が濃すぎて、これ本当にタダでいいの?ってなりました笑

勧誘・高額商材の押し売りは一切ありません

今ままでここの有料級の特典を

毎回無料で受け取って学んでる!

僕のフォロワーさんも

500人以上は無料で学んで賢くなってきてる!

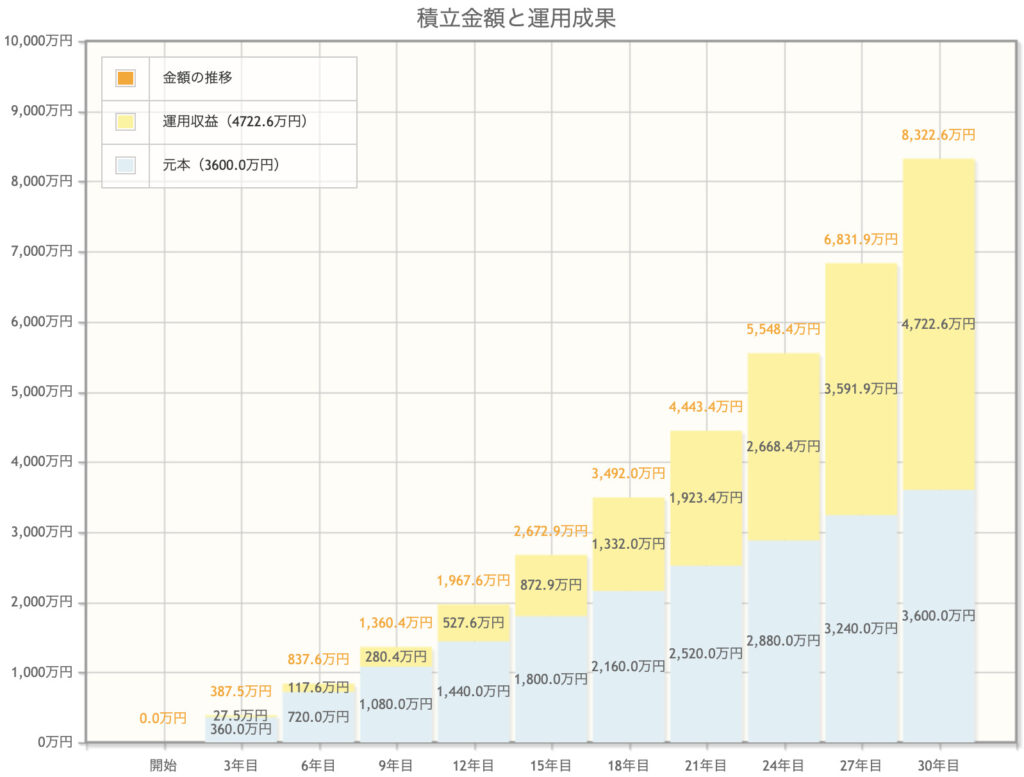

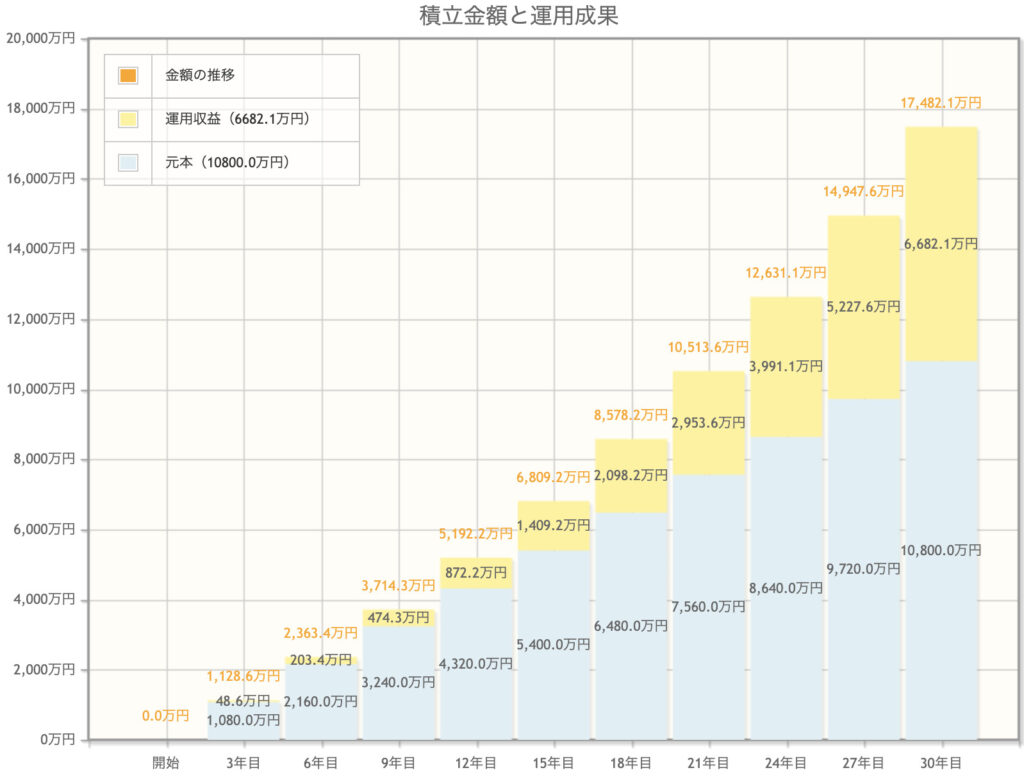

この戦略は資金力がまだ少ない方や投資に一喜一憂されたくない主に投資初心者向けの戦略になります。基本的に「つみたて投資枠」で投資信託を購入し毎月上限10万円積み立てを目標にする手法です。「成長投資枠」に関しては活用しません。

毎月目標投資金額:満額10万円

投資対象:投資信託

《オススメ投資銘柄》

・eMAXIS Slim全世界株式(オールカントリー)

-信託報酬(手数料)0.05775%

・eMAXIS Slim米国株式(S&P500)

-信託報酬(手数料)0.09372%

利用しない。

投資初心者に最もお勧めできる戦略です。「まず始めること」が何より大切。最初は少額でも構いません。収入が増えてきたり、投資に慣れてきたりしたタイミングで、成長投資枠の活用を検討で良いと思います。

⇩毎月10万円を年利5%で30年間運用した場合のシミュレーション⇩

※もちろんあくまでシミュレーションで保証するものでは無いのでご理解ください。

「自分の場合、月いくら積めばいい?」をプロに聞こう

積立を始めたとき、「月いくら積めば老後に足りるんだろう?」ってずっとモヤモヤしてたんですよね。ネットで調べると情報がバラバラで、結局自分の場合どうなのかが全然わからなくて。

ABCashでは、自分の収入や毎月の支出、将来いくら必要かを一緒に整理してもらって、「あなたなら月○万円でこうなります」という自分専用の数字を出してもらえました。無料だし、初心者の方こそ一度話してみてほしいです。

強引な勧誘は一切ありません

3/15まで無料の体験に参加するだけで

✔︎全員アマギフ2000円分GET

✔︎あとiPadも無料で貰えるチャンスも…(#^.^#)

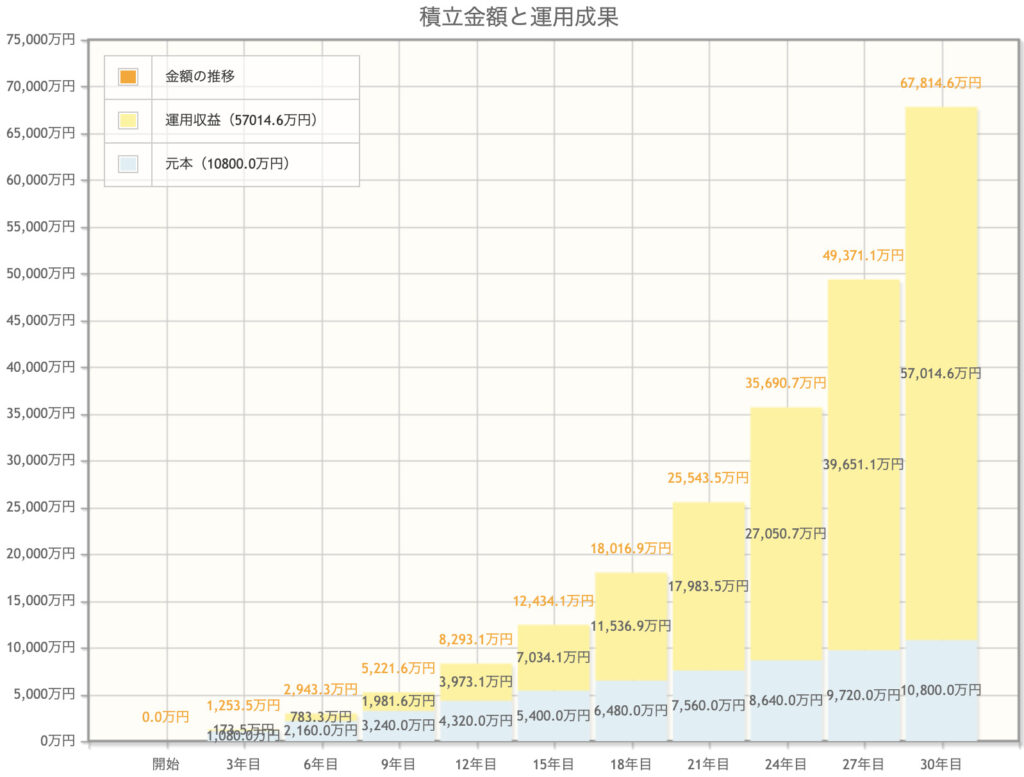

この戦略はまだリスクがある程度取る事ができる20.30代向けまた、

投資経験があり自分で投資判断ができる投資中級者以上手法になります。

「つみたて投資枠」では投資信託を毎月上限10万円を目標に投資。

「成長投資枠」ではNASDAQ100やファング+といった

米国のハイテク系を狙った投資信託を購入。

また日本株、米国株といったテンバガー、

高配当を狙った個別株も織り交ぜた投資手法になります。

毎月目標投資金額:満額10万円

投資対象:投資信託

《オススメ投資銘柄》

・eMAXIS Slim全世界株式(オールカントリー)

-信託報酬(手数料)0.05775%

・eMAXIS Slim米国株式(S&P500)

-信託報酬(手数料)0.09372%

毎月目標投資金額:満額20万円

投資対象:ハイテク系投資信託+個別株

《オススメ投資銘柄》

・ <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

-信託報酬(手数料)0.2035%

・iFreeNEXT FANG+インデックス

-信託報酬(手数料)0.7755%

NASDAQ100やFANG+は過去のパフォーマンスが優秀ですが、特定テーマへの集中リスクがあります。成長投資枠の全額をこれに充てるのではなく、コア(インデックス)とサテライト(ハイテク・個別株)を分けて考えるコア・サテライト戦略を意識してください。

⇩毎月30万円を年利10%で30年間運用した場合のシミュレーション⇩

※もちろんあくまでシミュレーションで保証するものでは無いのでご理解ください。

攻める前に「負けない思考」を手に入れよう

僕の周りにも、下落したときに怖くて売っちゃって、その直後に株価が戻ってきて後悔した人が何人もいます。

バフェッサでは「感情で動いてしまう理由と対策」を、バフェットさんの思考法をもとに学べます。同じ銘柄を買っても、この知識があるかないかで5年後の資産が桁違いになります。

攻めるなら、武装してから攻めた方がいい。2時間・完全無料で学べます。

勧誘・高額商材の押し売りは一切ありません

今は無料で学べるところも多いからこれを賢く活用しよう!

まずは知識をつけておこう!

将来のお金もしっかり確保しておきたいが

目にみえる利益が欲しい人にオススメの手法になります。

主に投資中心者以上の投資の戦略になります。

「つみたて投資枠」では投資信託を毎月上限10万円を目標に投資。

「成長投資枠」ではETFや日本株、米国株などの

高配当個別株で配当金を受け取る手法になります。

毎月目標投資金額:満額10万円

投資対象:投資信託

《オススメ投資銘柄》

・eMAXIS Slim全世界株式(オールカントリー)

-信託報酬(手数料)0.05775%

・eMAXIS Slim米国株式(S&P500)

-信託報酬(手数料)0.09372%

毎月目標投資金額:満額20万円

投資対象:ETF+高配当株

《オススメ投資銘柄》

・ SPYD(SPDRポートフォリオS&P 500高配当株式ETF)

-経費率(手数料)0.07% -分配利回り4.42%

・ VYM(バンガード 米国高配当株式ETF)

-経費率(手数料)0.06% -分配利回り2.81%

・ HDV(iシェアーズ コア 米国高配当株 ETF)

-経費率(手数料)0.07% -分配利回り4.18%

・SBI-SBI日本高配当株式(分配)ファンド(年4回決算型) ※投資信託

-信託報酬(手数料)0.099%

配当収入は資産を取り崩すことなくキャッシュフローを得られる点で優れています。ただし、配当利回りの高さだけで選ぶのは危険です。企業の財務健全性・配当継続性・株価の安定性を複合的に確認しましょう。また、NISA口座で購入できるETFは証券会社ごとに異なります。

⇩毎月30万円を年利7%で30年間運用した場合のシミュレーション⇩

※もちろんあくまでシミュレーションで保証するものでは無いのでご理解ください。

僕はこの戦略でいこうと思うよ!!配当金欲しいもんね笑

※ETF等は対象となる銘柄に条件があるので下記を参照願う

SBI証券→一覧表を見る

楽天証券→一覧表を見る

僕は毎回こちらの特典を活用して

個別株の有益情報を受け取ってるよ….

しかも無料でね…笑

そこらへんの有料で販売している情報よりも有益すぎる!

「なんとなく高配当」が一番危ない

💡 よくある失敗パターン

利回り6%の株を買ったのに、株価が30%下落して実質マイナス……「高配当なのになぜ?」という話、調べるとけっこう出てきます。

配当株って聞こえはいいんですけど、「利回りだけ見て選ぶ」という落とし穴にハマる人がめちゃくちゃ多いんです。

バフェッサでは「その会社が本当に買っていい会社かどうかを見分ける考え方」をバフェットさんの視点で学べます。僕自身これを見てから、「なんとなく高配当」じゃなくて「理由のある高配当」を選べるようになりました。無料なので損はしないです。ぜひ。

勧誘・高額商材の押し売りは一切ありません

年齢が40.50代と高かったり、

あまりリスクを取りたくないけど銀行に眠らせておくのは

勿体無いと思う方向けの戦略です。

「つみたて投資枠」では

投資信託を毎月上限10万円を目標に投資。

「成長投資枠」では

債券投資信託や金のETFを購入する手法になります。

毎月目標投資金額:満額10万円

投資対象:投資信託

《オススメ投資銘柄》

・eMAXIS Slim全世界株式(オールカントリー)

-信託報酬(手数料)0.05775%

・eMAXIS Slim米国株式(S&P500)

-信託報酬(手数料)0.09372%

毎月目標投資金額:満額20万円

投資対象:債券や金のETFや投資信託

《オススメ投資銘柄》

・SBI-iシェアーズ・米国総合再建インデックス ※SBI証券のみ

-信託報酬(手数料)0.0938%

・eMAXIS Slim先進国債券インデックス(日本以外)

-信託報酬(手数料)0.154%

・EDV(バンガード超長期米国債券ETF)

-経費率(手数料)0.06% -配当利回り3.49%

・金ETF→GLD(SPDR ゴールド シェア)

40〜50代の方には、残りの運用期間を考えた守りの資産配分が重要です。ただし守りすぎも問題で、インフレへの対応という観点では株式を完全に外すことはお勧めしません。株式インデックスと債券・金の組み合わせは、長期的な分散投資として理に適った構成です。老後の収支計画とあわせて考えることをお勧めします。

⇩毎月30万円を年利3%で30年間運用した場合のシミュレーション⇩

※もちろんあくまでシミュレーションで保証するものでは無いのでご理解ください。

「自分に合った配分」はネットじゃ見つからない

債券と株の配分って、ネットの記事は「一般的には〇〇」という話しか書いてなくて、自分の年齢や貯金額に当てはめたときにどうなるかまでは教えてくれないんですよね。

ABCashで相談したとき、「退職まで何年あって、老後に毎月いくら必要か」をぜんぶ一緒に計算してもらえたんです。それがあるだけで「じゃあこの戦略で行こう」って腹が決まりました。

📋 相談でできること

強引な勧誘は一切ありません

3/15まで無料の体験に参加するだけで

✔︎全員アマギフ2000円分GET

✔︎あとiPadも無料で貰えるチャンスも…(#^.^#)

自分がどの戦略に近いか、以下の表で改めて確認してみてください。

| 戦略名 | こんな人向け | 月の目安 | リスク | 期待リターン | 難易度 |

|---|---|---|---|---|---|

| 効率重視型 | 資金力あり・中級者 | 月30万円 | 中〜高 | ★★★★★ | ★★★☆☆ |

| コツコツ積立型 | 初心者・資金少なめ | 月1〜10万円 | 低〜中 | ★★★☆☆ | ★☆☆☆☆ |

| ハイリスク型 | 20〜30代・上昇志向 | 月30万円 | 高 | ★★★★★ | ★★★★☆ |

| 二刀流型 | 配当収入も欲しい中級者 | 月30万円 | 中 | ★★★★☆ | ★★★★☆ |

| どっしり安定型 | 40〜50代・安定重視 | 月30万円 | 低〜中 | ★★★☆☆ | ★★☆☆☆ |

投資の世界には「唯一の正解」はありません。

大切なのは、自分の状況に合った戦略を選び、それを信じて続けることです。

迷ったときは、

まず「コツコツ積立型(戦略2)」からスタートすることをお勧めします。

シンプルで続けやすく、長期で見ると十分に大きな成果を出せる戦略だからです。

また、最初に選んだ戦略が合わなければ変更しても問題ありません。新NISAは非課税期間が恒久化されているため、焦らず長期的な視点で取り組むことができます。

情報に振り回されていた時間は、今日でおしまいにしましょう。